Как оформить в 1С операцию возмещения банку денег по операциям с эквайрингом, если сумма возврата больше, чем реализация и банк снял эти деньги с расчетного счета?

На днях в одном из моих закрытых каналов возник такой вопрос:

На днях в одном из моих закрытых каналов возник такой вопрос:

Пришлось немного уточнить ситуацию, и вот что получилось:

Дано:

Реализация услуг обучения онлайн.

Есть интернет-эквайринг. В один день прошла реализация, например, на 10 000 рублей и возврат на 20000 рублей. Банк списал разницу с расчетного счета. Давайте примем, что комиссия у нас 10 процентов (нереально, но для примера очень удобно).

То есть, банк у нас списал 9000 рублей по операциям интернет эквайринга.

Клиенту выбит чек возврата на 18000 рублей.

Естественно, возникает масса вопросов, о том, как эти операции правильно оформить в 1С.

Но те, кто прошел Курс «Розница «под микроскопом»: от проводок до управленческих отчетов» легко найдут способ решить эту задачу.

Итак, что мы имеем:

1. Когда-то мы приняли деньги за услугу обучения в размере 20 000 рублей. И услуга не оказана, так как вернуть услугу не реально.

Таким образом у нас есть сальдо по кредиту счету 62 на 20 000 рублей.

2. Дальше у нас реализация на 10 000 рублей, из банка должно прийти 9 000 рублей за минусом 1 000 комиссии банка.

Оформляем все (так принято в этой организации, хотя можно и по-другому, оба варианта верны) документом Операция по платежной карте.Д 57.03 К 62 - 10 000 рублей

Оформляем документ реализации услуг, если услуга оказана Д 62 К 90 - 10 000 рублей.

Кредитовое сальдо 62 остается неизменным - 20 000 рублей. Или 30 000 рублей, если мы не оказали услугу.

И появляется дебетовое сальдо по счету 57 на сумму 10 000 рублей.

Дано:

Реализация услуг обучения онлайн.

Есть интернет-эквайринг. В один день прошла реализация, например, на 10 000 рублей и возврат на 20000 рублей. Банк списал разницу с расчетного счета. Давайте примем, что комиссия у нас 10 процентов (нереально, но для примера очень удобно).

То есть, банк у нас списал 9000 рублей по операциям интернет эквайринга.

Клиенту выбит чек возврата на 18000 рублей.

Естественно, возникает масса вопросов, о том, как эти операции правильно оформить в 1С.

Но те, кто прошел Курс «Розница «под микроскопом»: от проводок до управленческих отчетов» легко найдут способ решить эту задачу.

Итак, что мы имеем:

1. Когда-то мы приняли деньги за услугу обучения в размере 20 000 рублей. И услуга не оказана, так как вернуть услугу не реально.

Таким образом у нас есть сальдо по кредиту счету 62 на 20 000 рублей.

2. Дальше у нас реализация на 10 000 рублей, из банка должно прийти 9 000 рублей за минусом 1 000 комиссии банка.

Оформляем все (так принято в этой организации, хотя можно и по-другому, оба варианта верны) документом Операция по платежной карте.Д 57.03 К 62 - 10 000 рублей

Оформляем документ реализации услуг, если услуга оказана Д 62 К 90 - 10 000 рублей.

Кредитовое сальдо 62 остается неизменным - 20 000 рублей. Или 30 000 рублей, если мы не оказали услугу.

И появляется дебетовое сальдо по счету 57 на сумму 10 000 рублей.

3. Теперь у нас возврат, и как я уже писала, по договору оферты мы возвращаем 18 000 рублей, на эту же сумму пробиваем чек ККТ. Оформляем все документом Операция по платежной карте с признаком "Возврат покупателю".

Д 62 К 57.03 - 18 000 рублей.

И банк удерживает с нас 9 000 рублей, так как сумма возврата превышает сумму оплаты.

Так у нас образуется кредитовое сальдо на 2 000 рублей, если мы оказали предыдущую услугу на 10 000 рублей или на 12 000 рублей, если услуга не оказана.

А еще у нас зависло дебетовое сальдо на счете 57, которого быть не должно.

Д 62 К 57.03 - 18 000 рублей.

И банк удерживает с нас 9 000 рублей, так как сумма возврата превышает сумму оплаты.

Так у нас образуется кредитовое сальдо на 2 000 рублей, если мы оказали предыдущую услугу на 10 000 рублей или на 12 000 рублей, если услуга не оказана.

А еще у нас зависло дебетовое сальдо на счете 57, которого быть не должно.

И что это?

Если мы вспомним как выглядит документ Поступление на расчетный счет в видом "Оплата по платежной карте" и какие проводки при этом создаются (а создается две проводки Д 51 К 57.03 - на сумму поступления и Д91.02 К 57.03 - на сумму комиссии банка), то поймем, что в этом случае мы не вводили этот документ, а значит проводку Д 91.02 К 57.03 на сумму 1 000 рублей (комиссия банка) надо сделать вручную.

Если мы вспомним как выглядит документ Поступление на расчетный счет в видом "Оплата по платежной карте" и какие проводки при этом создаются (а создается две проводки Д 51 К 57.03 - на сумму поступления и Д91.02 К 57.03 - на сумму комиссии банка), то поймем, что в этом случае мы не вводили этот документ, а значит проводку Д 91.02 К 57.03 на сумму 1 000 рублей (комиссия банка) надо сделать вручную.

4. Нам осталось разобраться что делать с кредитовым сальдо по счету 62. У нас либо должно остаться ноль, если мы услугу на 10 000 рублей оказали, либо 10 000 рублей, если услуга не оказана. А 2 000 эта та самая комиссия, которую нам должен, согласно оферте компенсировать покупатель.

И можно, конечно, сделать операции вручную:

Д 62 К 76.02 - 2 000 рублей

Д 76.02 К 91.01 - 2000 рублей.

Надеюсь, все помнят, что согласно п. 3 ст. 250 НК РФ это внереализационные доходы?

Цитата:

Внереализационные доходы:.....

3) в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба", и что согласно ст. ст 346.15 НК РФ отражаем мы их как доход либо в день поступления на расчетный счет, либо в день фактического зачета.

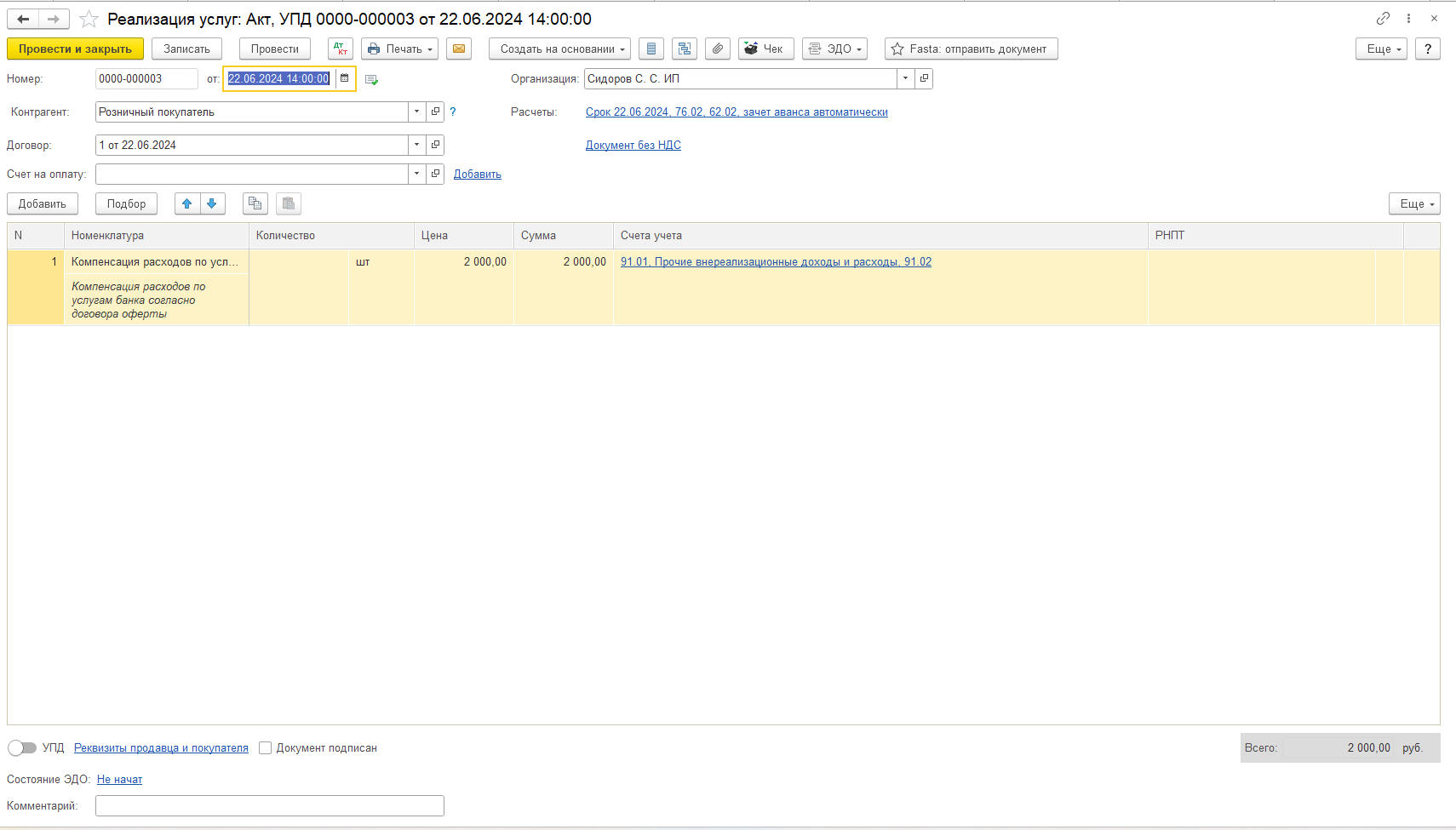

Но я не люблю заморачиваться с операциями вручную, поэтому просто делаю реализацию со следующими настройками, которые мне уложат все проводки как надо:

И можно, конечно, сделать операции вручную:

Д 62 К 76.02 - 2 000 рублей

Д 76.02 К 91.01 - 2000 рублей.

Надеюсь, все помнят, что согласно п. 3 ст. 250 НК РФ это внереализационные доходы?

Цитата:

Внереализационные доходы:.....

3) в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба", и что согласно ст. ст 346.15 НК РФ отражаем мы их как доход либо в день поступления на расчетный счет, либо в день фактического зачета.

Но я не люблю заморачиваться с операциями вручную, поэтому просто делаю реализацию со следующими настройками, которые мне уложат все проводки как надо:

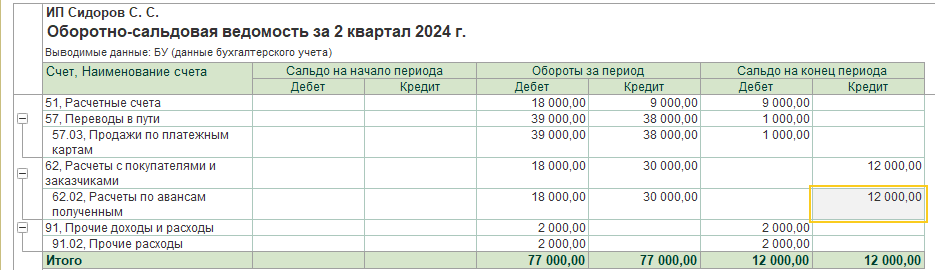

Все, мы получили прекрасную оборотку:

Но, если вы на УСН, придется немного еще повозиться с КУДиР, так как алгоритмы 1С тут немного опешили от вашей прыти)))

Нам придется сделать несколько записей в книгу.

Нам придется сделать несколько записей в книгу.

Почему это происходит? Потому, что 1С в свои регистры по налоговому учеты заносит только операции поступления и возврата через документы расчетного счета или кассы. В нашем случае банк нам вообще удержал с нас только кусочек денег, 1С все прекрасно уложила с точки зрения БУ, ну а с НУ мы немного ей помогли.

В итоге получили правильную КУДиР

В итоге получили правильную КУДиР

Основная проблема бухгалтера - работа в условиях неопределенности, когда привычные способы работы могут стать бесполезными в один миг. Например, приведенный выше пример сильно отличается от того, как бы мы действовали, если бы это были не услуга, а товар, например.

Но если понимать, как выстроена система, видеть идеальный конечный результат и задавать себе и окружающим правильные вопросы, то вы быстро найдете пути решения для, практически любой ситуации.

Видеть систему, идеальный конечный результат и задавать правильные вопросы - вот тот самый фреймворк, который приводит к успеху любого бухгалтера, и именно этот фреймворк заложен в любом из моих курсов.

Напомню, что сегодня заканчивается действие специального предложения на пакет из Курса «Маркетплейсы: особенности бухгалтерского учета» и Курса «Розница «под микроскопом»: от проводок до управленческих отчетов».

Отдельно каждый из курсов стоит:

Курс «Маркетплейсы: особенности бухгалтерского учета» - 15000

Курс «Розница «под микроскопом»: от проводок до управленческих отчетов» – 24000

Итого 39000 рублей.

Доступ к курсам «Маркетплейсы: особенности бухгалтерского учета» и «Розница «под микроскопом»: от проводок до управленческих отчетов» – 120 дней

Есть возможность согласовать отложенный старт с отделом заботы.

Воспользоваться предложением можно по кнопкам с подробным описанием каждого из курсов:

Предложение действительно до 24.06.2024 до 24-00

Но если понимать, как выстроена система, видеть идеальный конечный результат и задавать себе и окружающим правильные вопросы, то вы быстро найдете пути решения для, практически любой ситуации.

Видеть систему, идеальный конечный результат и задавать правильные вопросы - вот тот самый фреймворк, который приводит к успеху любого бухгалтера, и именно этот фреймворк заложен в любом из моих курсов.

Напомню, что сегодня заканчивается действие специального предложения на пакет из Курса «Маркетплейсы: особенности бухгалтерского учета» и Курса «Розница «под микроскопом»: от проводок до управленческих отчетов».

Отдельно каждый из курсов стоит:

Курс «Маркетплейсы: особенности бухгалтерского учета» - 15000

Курс «Розница «под микроскопом»: от проводок до управленческих отчетов» – 24000

Итого 39000 рублей.

Доступ к курсам «Маркетплейсы: особенности бухгалтерского учета» и «Розница «под микроскопом»: от проводок до управленческих отчетов» – 120 дней

Есть возможность согласовать отложенный старт с отделом заботы.

Воспользоваться предложением можно по кнопкам с подробным описанием каждого из курсов:

Предложение действительно до 24.06.2024 до 24-00